Organização Financeira para Quem Odeia Matemática: 4 Formas Simples de Começar

Conteúdo focado em pessoas que têm bloqueio com matemática. Fala de formas simples de se organizar sem fórmulas, usando categorias, limites e rotinas curtas. O objetivo é mostrar que qualquer pessoa consegue se organizar.

Introdução

Você estremece só de pensar em abrir uma planilha, calcular juros ou fazer somas complexas? Se a palavra "matemática" te causa bloqueio, você provavelmente tem adiado a organização das suas finanças. Sentir que não tem "jeito" para números é uma das maiores barreiras para começar.

Mas a verdade é que organizar suas finanças pessoais é fundamental para conquistar tranquilidade e realizar seus sonhos, e isso não exige fórmulas avançadas. Exige apenas um método simples e consistente que se adapte ao seu cérebro. Neste artigo, vamos provar que qualquer pessoa consegue se organizar. Vamos focar em formas visuais e rotinas curtas que eliminam a necessidade de cálculos complexos. Você vai aprender conceitos básicos, exemplos práticos e estratégias que realmente funcionam para quem tem pavor de números.

O Grande Bloqueio: Por Que Evitamos a Organização?

O problema não é a sua capacidade com números, mas sim o medo de encarar a realidade e a crença de que organização financeira é sinônimo de ser um "contador de plantão".

Regra para Conceitos: O que é Bloqueio Financeiro?

- Definição simples: É a aversão ou ansiedade que sentimos ao lidar com dinheiro, muitas vezes ligada a experiências ruins ou à crença de que somos ruins em matemática.

- Exemplo prático do cotidiano: Deixar a fatura do cartão fechada na gaveta por medo de ver o total, ou pagar contas sem conferir, apenas para "se livrar" da tarefa.

- Aplicação (como o leitor deve usar isso): Reconheça que este medo é comum. Nossa meta é criar uma rotina de 5 minutos que você consiga sustentar, sem precisar de calculadora.

Método 1: O "Orçamento por Potes" (Sem Planilha)

Este método é ideal para quem precisa de uma solução visual e tátil, focada em limites claros.

O que é o Orçamento por Potes?

Definição simples: É dividir sua renda em "caixas" de gastos logo que o dinheiro entra, garantindo que você não gaste mais do que o limite de cada área.

Exemplo prático do cotidiano: Imagine que você tem R$ 1.500 livres após pagar o aluguel e as contas fixas. Em vez de deixar tudo na conta, você divide em três envelopes (ou contas digitais):

- Pote 1 (Alimentação): R$ 800

- Pote 2 (Transporte/Lazer): R$ 500

- Pote 3 (Meta/Reserva): R$ 200

Aplicação prática no dia a dia: Quando o dinheiro de um "pote" acabar, o gasto naquela categoria acabou. Você não precisa somar, subtrair ou calcular porcentagens – basta olhar para o pote.

- Atenção: Use cartões diferentes (ou subcontas de bancos digitais) para cada "pote". Isso automatiza a divisão e te impede de gastar o limite do "Lazer" no "Mercado".

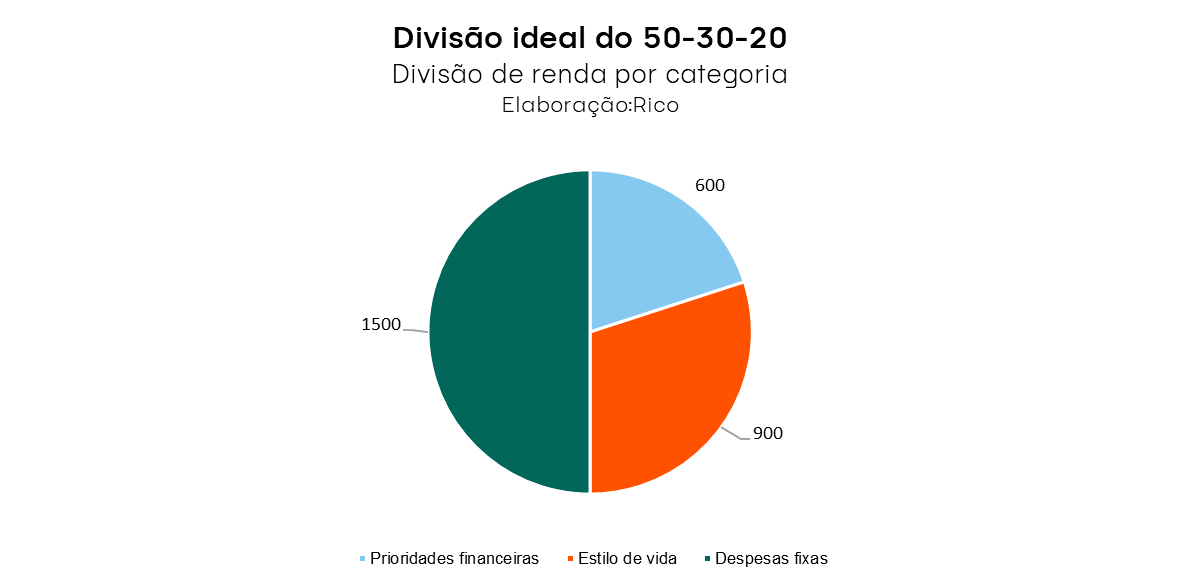

Método 2: A Regra do 50-30-20 Simplificada

Para quem precisa de um modelo mais estrutural, mas sem precisar de cálculos detalhados, a Regra 50-30-20 é uma ótima âncora visual.

Como funciona a Regra Simplificada?

Definição simples: É uma forma visual de dividir sua renda em três grandes baldes: Necessidades, Desejos e Investimentos/Metas.

Exemplo prático do dia a dia: Se sua renda é R$ 3.000, você divide:

- 50% (R$ 1.500) para Necessidades: Aluguel, mercado, contas essenciais.

- 30% (R$ 900) para Desejos: Lazer, delivery, roupas, streamings.

- 20% (R$ 600) para Metas: Reserva de emergência, quitação de dívidas.

Aplicação prática no dia a dia: Não precisa calcular exatamente. O objetivo é a consciência visual. Se você notar que o dinheiro gasto em "Desejos" está ultrapassando R$ 900, você sabe que precisa pisar no freio imediatamente.

- Ação: Use uma ferramenta de visualização (como um app que exibe gráficos de pizza coloridos) ou três cores diferentes na sua anotação mensal para marcar as categorias.

Exemplo com valores: Imagine que sua renda é R$ 2.500. Se você consegue viver com R$ 1.250 em necessidades (50%), sabe que R$ 750 (30%) é seu limite máximo de gastos variáveis. Ao atingir o limite de R$ 750, a luz vermelha acende.

Método 3: Rotinas Curtas e Não Negociáveis

O segredo de se organizar sem amar números está na consistência, não na intensidade. Em vez de passar uma tarde inteira na planilha, crie "micro-rotinas".

A Regra dos 5 Minutos

Definição simples: Comprometimento de dedicar apenas 5 minutos por semana à sua organização financeira.

Aplicação prática no dia a dia:

- Segunda-feira (Manhã): Olhe o extrato bancário. Não anote nada, apenas olhe e tome consciência de onde o dinheiro da semana anterior foi.

- Quinta-feira (Noite): Separe e pague as contas que vencem na próxima semana. Use o débito automático para tudo o que for fixo.

- Sábado (Tarde): Faça o check-up do "Pote Desejo" ou da sua categoria de gastos variáveis. Se o dinheiro estiver acabando, saiba que o final de semana será de economia.

- Ação: Coloque essas tarefas como eventos recorrentes e curtos no seu calendário (ex: "Foco Finanças - 5 min").

Conclusão

Viu só? Organizar as finanças não exige uma graduação em matemática ou horas a fio na frente de planilhas complexas. Exige métodos visuais (como os potes), limites claros (como a regra 50-30-20) e, acima de tudo, consistência em rotinas curtas.

O segredo não é ganhar muito, é gastar com sabedoria e guardar com consistência.

Você tem o poder de se organizar. Lembre-se, o objetivo não é a perfeição, é a clareza e a tranquilidade.

Seu próximo passo prático é simples: Escolha um método — o Orçamento por Potes ou a Regra 50-30-20 — e separe 5 minutos no seu calendário amanhã para dar o primeiro passo. Não desista, você consegue!

Artigos Relacionados

Os Primeiros Passos: O Guia de 3 Etapas para Organizar Suas Finanças do Zero

Perdido com as finanças? Comece do zero! Aprenda 3 passos simples: mapear sua renda, anotar gastos e descobrir seu balanço real. Guia prático para iniciantes.

Para onde vai meu salário? Como descobrir para onde seu dinheiro está sumindo

Mostra como mapear os gastos do mês usando apenas papel e caneta ou o bloco de notas do celular. Foca em consciência, não em cortar tudo. Ideal para quem sente que o dinheiro 'evapora'.